Por Carlos Magno Gibrail

O IBOPE, em pesquisa realizada com 25 mil consumidores no varejo, apresenta o ranking das 200 marcas mais significativas no mercado brasileiro de shopping centers.

O trabalho executado pelo IBOPE Inteligência, e intitulado de MARCAS VAREJISTAS, permite a lojistas e shoppings terem a real posição das marcas em setores, por classe social, idade e sexo.

As marcas, como sabemos, são hoje um bem precioso para qualquer negócio, a tal ponto que são ativos das empresas, mas pertencem aos seus consumidores.

Para Daryl Travis, em “A emoção das Marcas”:

“Uma Marca é um contrato não escrito de valor intrínseco, uma expectativa de desempenho, um pacto de coisas boas, uma apresentação de credenciais, um sinal de confiança, uma reputação, um acervo de memórias, e mais do que a soma de todas estas partes, uma Marca representa um aperto de mão como o sinal de um acordo bem realizado”.

A importância das marcas valoriza o seu estudo, e permite que o mercado possa usar os dados obtidos em área tão carente de informações.

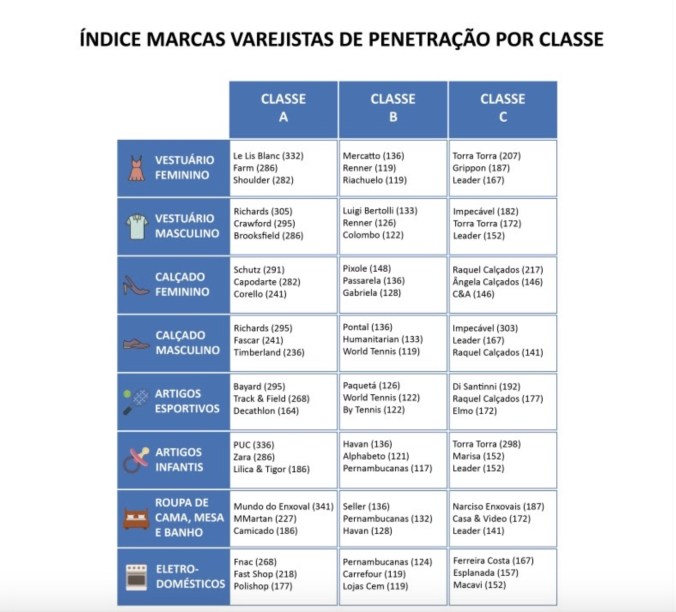

Nesta pesquisa IBOPE, foram considerados os setores de vestuário masculino e feminino, calçado masculino e feminino, artigos esportivos, artigos infantis, roupa de cama, mesa e banho, e eletrodomésticos. As classes A, B e C com potencial de consumo respectivo de 13%, 40% e 31%, com renda familiar de R$2.7 mil a R$ 20,8 mil. Também foi criado um índice com base 100 para equilibrar as marcas expressivas que possuem distribuição regional com aquelas que têm cobertura nacional. Quanto maior o índice, maior a força da marca.

O quadro abaixo expressa a posição das marcas resultante destes fatores.

Na classe A, que pela base de renda considerada não inclui o mercado de luxo, desponta a Le Lis Blanc com a maior pontuação da pesquisa. A Richards por sua vez encabeça Vestuário Masculino e Calçado Masculino.

Na classe B, as Pernambucanas é a única a comparecer em três setores. Lidera Eletrodomésticos, e ocupa o segundo em Roupas de Cama, Mesa e Banho e o terceiro em Artigos Infantis. A Luigi Bertolli, do GEP, tradicional em moda feminina, é líder em Vestuário Masculino. A Renner aparece em dois segundos lugares: Vestuário Feminino e Masculino.

Na classe C, o destaque é para a Torra Torra com primeiros lugares em Vestuário Feminino e Artigos Infantis, e segundo em Vestuário Masculino. A Impecável aparece na liderança de Vestuário Masculino e Calçado Masculino.

A Zara é a única marca estrangeira que aparece. Ocupa o segundo lugar em Artigos Infantis.

Em nosso artigo anterior chamávamos a atenção sobre algumas características do consumidor brasileiro que procura atendimento personalizado e parcelamento longo, entre outros fatores. Talvez esta seja a explicação pela ausência das marcas globalizadas.

Nesta hora em que algumas destas marcas bem ranqueadas estão enfrentando dificuldades, é tempo de usufruir deste sucesso.

E, por que não?

Leia aqui o artigo “Varejo internacional: fracasso e oportunidade”

Carlos Magno Gibrail é mestre em Administração, Organização e Recursos Humanos. Escreve no Blog do Mílton Jung, às quartas-feiras.